原标题:一天吃透一条产业链:茶叶产业链

01 产业链全景图

02 茶叶类型

茶叶,平时也叫茶,主要就是茶树的叶子和芽。以前也有槚、茗、荈这些叫法。拿茶叶做成的茶饮料,可是世界三大饮料之一。

从植物分类看,茶属于双子叶植物,整个家族大概有 30 属、500 来种,大多分布在热带和亚热带地区。咱们中国有 14 属、397 种,主要产自长江以南各地。

茶叶里含着儿茶素、胆甾烯酮、咖啡碱,还有肌醇、叶酸、泛酸这些成分,功能可不少 —— 能提神醒脑,让你保持精神不犯困;帮着消化,吃饭后肠胃更舒服;还有抗氧化作用,像给身体内部做清理;甚至能辅助降血压,方方面面都是好处,妥妥的天然健康饮品。

03 上游产业链

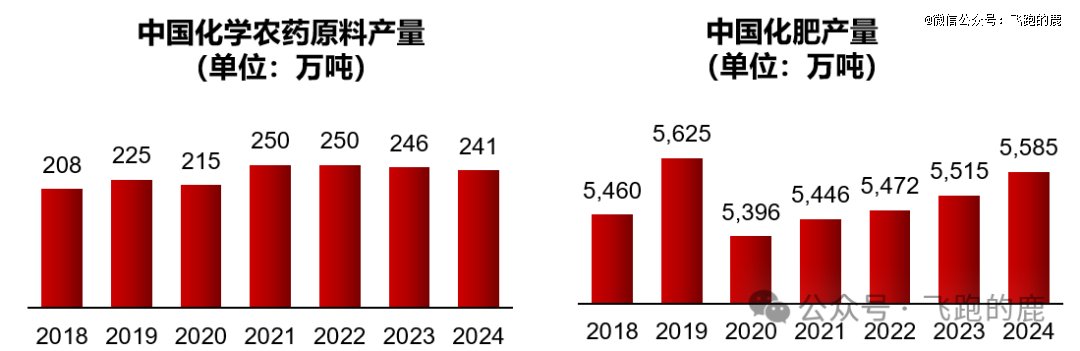

03-1、农药:政策一调控,总产量就稳步往下走。2022 年中国化学农药原药产量 249.7 万吨,同比少了 1.3%;2023 年降到 245.6 万吨,2024 年预计会到 241.2 万吨。

03-2、化肥:作为提升土壤肥力的农业生产物资,这产业发展速度可快了。数据显示,中国化肥行业市场规模从 2018 年的 2667 亿元,一路涨到 2022 年的 3018 亿元。

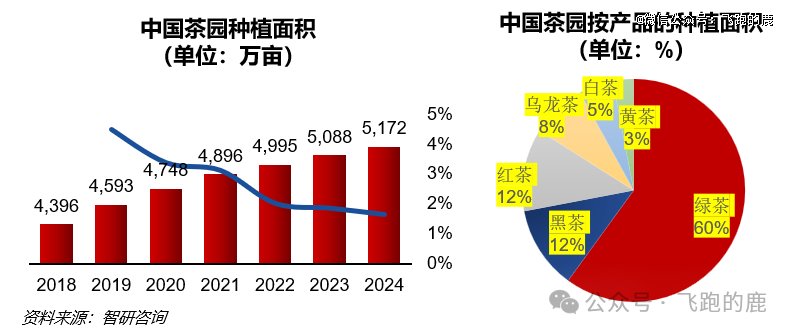

03-3、种植和培育:2014 年起,咱们国家茶叶种植面积就像上台阶,虽有点小波动但总体往上走。2021 年,全国 18 个主要产茶地区茶园总面积 4896.09 万亩,比前一年多了 148.4 万亩,涨了 3.13%;能采摘的面积达 4374.58 万亩,增加 228.4 万亩,增长率 5.51%。

再看各类茶叶供应,现在国内茶叶市场上,绿茶是 “主力军”。2021 年绿茶产量 184.94 万吨,占总产量的 60.38%,稳稳占据大头。

03-4、茶叶产区

咱们国家有四大茶叶产区,按地域分成华南、西南、江南、江北四个国家级产茶区。就像不同的厨房有不同的食材和火候,各产区的土壤、海拔、气候和植被不一样,长出来的茶叶品质和种类也各有特色。

华南茶区主打红茶和乌龙茶,比如广东的英红九号、福建的铁观音就出自这儿;西南茶区以红茶和普洱茶为主,云南的普洱、四川的川红都是代表;江南茶区擅长绿茶和花茶,西湖龙井、茉莉花茶就是这儿的招牌;江北茶区则以绿茶为特色,像安徽的六安瓜片、河南的信阳毛尖。

从产量来看,全国茶园面积和茶叶产量一直稳步往上走。其中西南茶区产量排第 一,福建、云南、湖北、四川这些地方产量也在全国靠前,撑起了国内茶叶供应的 “主力阵容”。

茶叶产区,能分成 “大块头” 和 “精而美” 两种类型:

大产区茶叶就像茶叶界的 “主力工厂”,历史久、地盘大、产量集中,随便拎出一个都是响当当的名茶。比如西湖龙井、黄山毛峰、信阳毛尖这些 “国民级选手”,都出自这类大面积、高产能的核心产区,相当于茶叶界的 “产量担当”。

小产区茶叶更像是 “精品小作坊”,扎根在有官方认证的优质产地或特色地标区域,靠独特的自然环境(比如某座山的土壤、某片林的气候)和人文底蕴,做出细分领域的 “尖子生”。像武夷岩茶、凤凰单丛、恩施玉露这些自带 “地域标签” 的茶,就属于在品质和风格上 “精雕细琢” 的代表,堪称茶叶界的 “特色名片”。

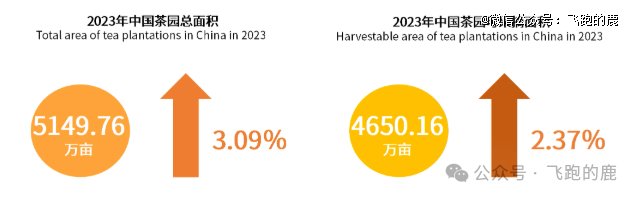

从数据看,2023 年全国 18 个主要产茶省的茶园总面积就像滚雪球一样,涨到了 5149.76 万亩,比前一年多了 154.36 万亩,相当于多了大半个县城的面积,增幅 3.09%。其中能采摘的面积达 4650.16 万亩,增加了 110.27 万亩。茶园面积超过 500 万亩的省份有 4 个 —— 云南、贵州、四川、湖北,稳居全国茶叶产量的 “第 一梯队”。

04 中游产业链

04-1、茶叶规模

茶叶产业链的中游就像一个 “加工分销枢纽”,主要负责把茶叶从原料变成能端上餐桌的商品,包括加工、包装和分销这三大环节。

参与的玩家形形色色:有像 “工业流水线” 一样的大型茶叶企业,有专注某类工艺的 “专业加工车间”,也有夫妻档式的 “家庭小厨房”(小型作坊),还有农户抱团的 “合作社生产队”。

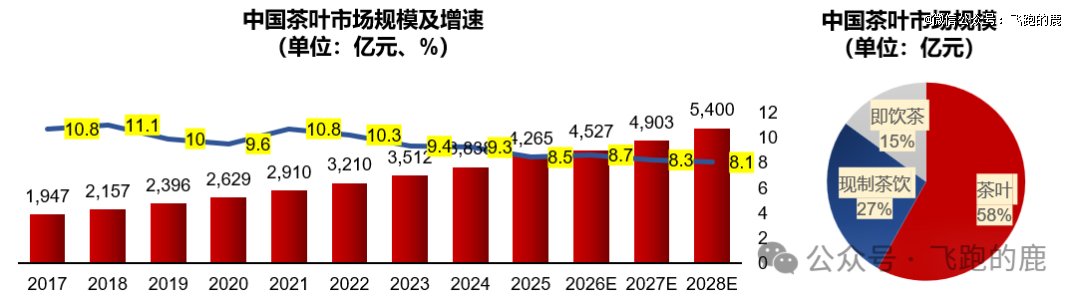

整个茶市场就像滚雪球一样越做越大。2022 年中国茶市场规模达到 5706 亿元,同比增长 9.3%。现在的茶市场主要由三块组成:散装茶叶像一块大蛋糕,占比 58.1%;现制茶饮是第二大块,占 26.9%;即饮茶则像一块小蛋糕,占 15%。换句话说,每卖出 100 元的茶产品,近 60 元是散装茶叶,27 元左右是现做的奶茶果茶,15 元是瓶装即饮茶。

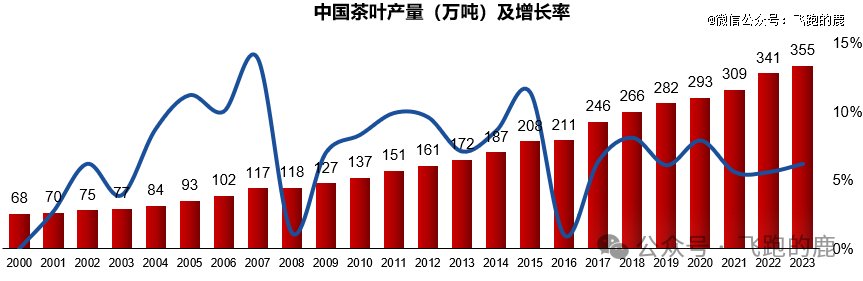

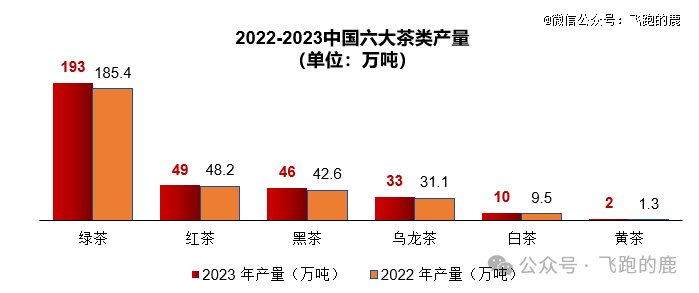

2023 年,中国六大茶类产量就像集体开了 “增长模式”,各有各的涨势:

绿茶依旧稳坐第 一把交椅,产量 193.4 万吨,比去年多产 8 万吨,增幅 4.3%,相当于每年多泡了几千万杯茶的量;

红茶小幅爬坡,产量 49.1 万吨,增加 0.9 万吨,增幅 1.9%,属于 “稳稳当当型” 选手;

黑茶来了波明显增长,产量 45.8 万吨,比去年多 3.2 万吨,增幅 7.4%,像是突然加速的 “潜力股”;

乌龙茶涨势亮眼,产量 33.3 万吨,增加 2.15 万吨,增幅 6.9%,妥妥的 “中等生逆袭”;

白茶稳步提升,产量 10 万吨,增加 0.56 万吨,增幅 6%,属于 “低调但持续进步” 的类型;

黄茶最让人意外,产量 2.3 万吨,居然比去年猛增 1 万吨,增幅高达 78.4%!不过它基数小,就像小个子突然跑了个百米冲刺,虽然显眼但总量还不大。

总结下来,绿茶还是市场主力,其他茶类则在各自的赛道上稳步扩容,整个茶叶家族算是 “全面开花” 了。

04-2、中国茶叶线上市场规模及预测

艾媒咨询的数据显示,2017 年到 2023 年,中国茶叶线上市场规模就像爬楼梯一样逐年往上走,2023 年达到 350 亿元,不过同比增速从之前的快步跑变成了脚步稍微慢了点(6.1%)。

有分析指出,随着 5G、AI 这些新技术像新工具一样普及开来,直播电商会解锁更高效、智能的 “运营模式升级”,好比给线上卖茶装了个加速器,助推市场继续扩张。以后啊,短视频种草、直播带货这些操作,会像茶企每天开门营业一样,成为营销的日常标配。

04-3、茶类护肤

茶叶本身就是妥妥的 “天然养颜高手”—— 它含有的茶多酚,就像给肌肤配备了一套 “抗氧化盾牌”,能有效改善肤色暗沉、减缓皮肤氧化速度,让肌肤保持水润透亮,相当于给衰老踩了脚 “刹车”。

除此之外,茶叶自带清洁、下火、消炎属性,就像皮肤的 “小灭火器”。把它添加到护肤品里,能起到镇定舒缓的效果,尤其是容易敏感冒痘的肤质,用着特别合适。

05 下游产业链

05-1、中国茶叶内销总量数据

数据显示,2023 年中国茶叶内销总量 240.4 万吨,跟 2022 年差不多,只多了 0.6 万吨,增幅 0.3%,几乎原地踏步。艾媒咨询分析师提到,2023 年疫情的余波还在,大家花钱的意愿和能力都收敛了些,消费更偏向保守理性。这种情况下,原叶茶在国内卖得不太理想,市场进入了 “存量竞争” 阶段 所以中国茶企得赶紧开拓新渠道、琢磨新模式,才能拉动销量增长。

05-2、茶叶销量

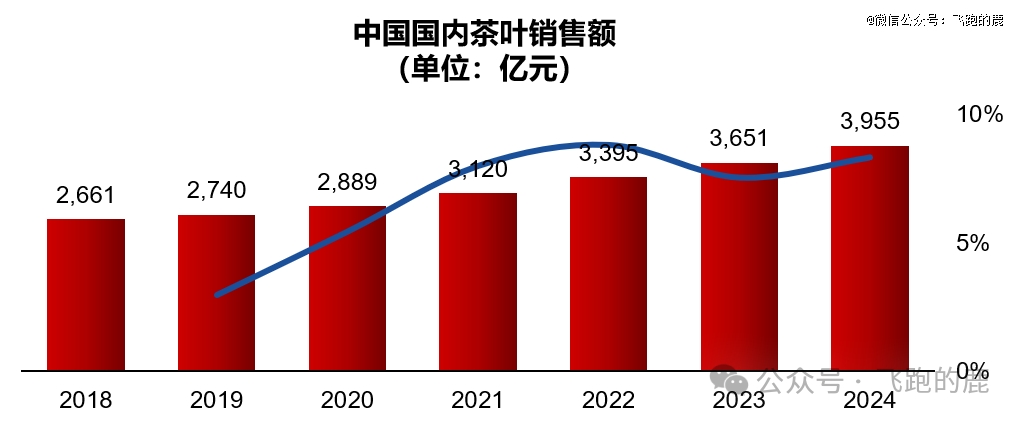

随着茶叶销量增长,茶叶销售额也随之增加。2022年中国茶叶内销总额3395.27亿元,同比增加275.31亿元,同比增长8.82%。

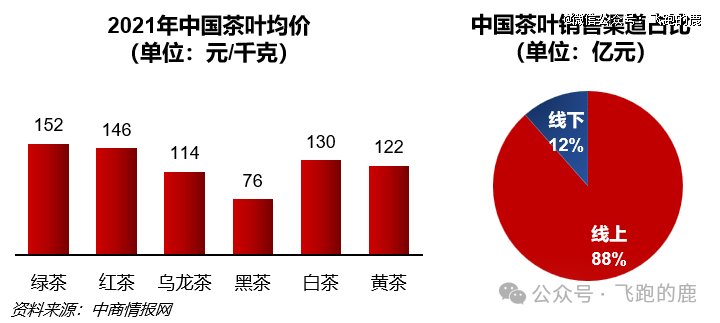

从价格看,各茶类 “身价” 不一:绿茶每斤 76.15 元(152.3 元 / 千克),红茶每斤 73.1 元(146.2 元 / 千克),乌龙茶每斤 56.9 元(113.8 元 / 千克),黑茶每斤 38.1 元(76.2 元 / 千克),白茶每斤 64.9 元(129.8 元 / 千克),黄茶每斤 61.1 元(122.2 元 / 千克)。

销售渠道方面,实体店仍是 “主力军”—— 经销商开的门店撑起了线下销售,2022 年中国茶叶线下市场规模占比 88.5%,线上只占 11.5%。但随着电商像高速列车一样发展,线上直营渠道(比如官网、直播间)成了 “后起之秀”,预计以后线上卖茶的比例会越来越大,就像阳光充足时种子会发芽一样。

05-3、茶饮料

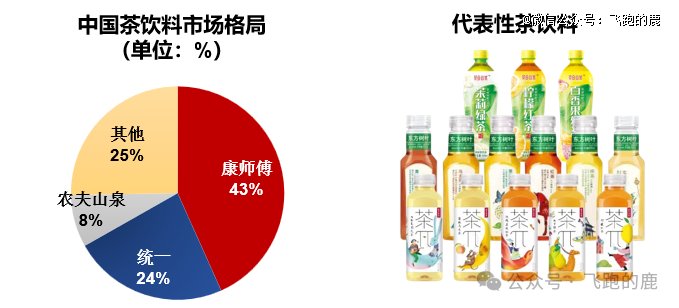

虽然茶饮料市场不断有新玩家和新产品冒出来,但大头还是被几个老牌选手把控着。从品牌来看,传统茶饮料里的 “带头大哥” 还是康师傅和统一,这俩分别拿下了 43.3% 和 23.5% 的市场份额,稳稳占据了市场的大半江山。。

05-4、现制茶饮

近年来,我国新式茶饮门店数量和消费者人数就像雨后春笋一样蹭蹭往上涨。按定位不同,新式茶饮店能分成三档:高端店像茶饮界的 “精致咖啡馆”,中端店类似 “大众连锁餐厅”,低端店则好比 “街边便民小店”。

数据显示,2020 年这三类店的市场规模分别是:高端店 129 亿元,中端店 324 亿元,低端店 212 亿元 —— 打个比方,中端店的规模差不多是高端店的 2.5 倍,妥妥的 “市场主力”。

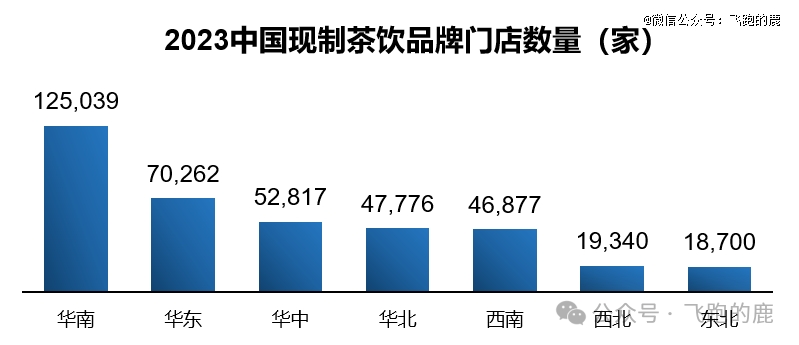

到了 2023 年,中国现制茶饮品牌门店数量已经达到 38 万多家,分布很不均衡:华南地区像 “茶饮热闹集市”,门店多达 12.5 万家,占了全国三分之一还多;华东地区紧随其后,有 7 万多家;而东北地区门店最少,只有 1.87 万家,跟华南比起来就像 “安静的小巷子”。

分析师指出,门店数量增长就像多米诺骨牌,会带动茶叶消费量跟着上升,给整个茶叶行业撑开更大的市场空间。

06 茶叶公司案例

06-1、八马茶叶

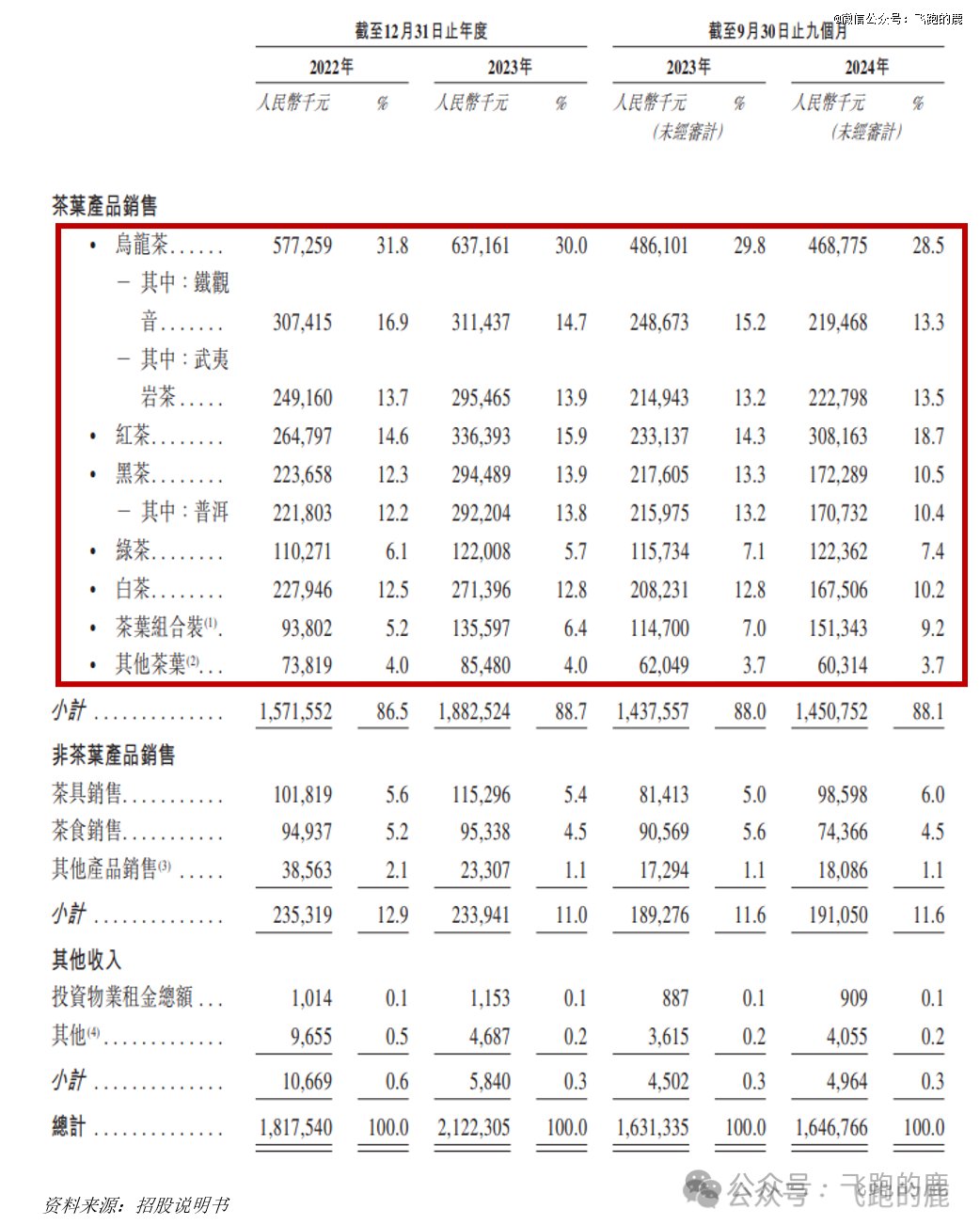

公司是一家知名的全茶类全国连锁品牌企业,主要从事茶及相关产品的研发设计、 标准输出及品牌零售业务,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶、再加工 茶等全品类茶叶以及茶具、茶食品等相关产品。其最新披露的财务报告数据如下:

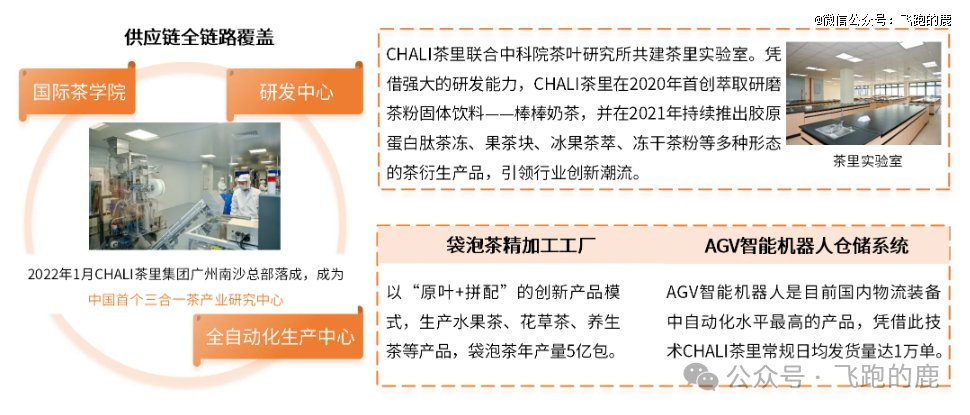

06-2、茶里(供应链能力)

CHALI 茶里成立于 2013 年 8 月,算是中国茶饮界的 “高端精品店” 和 “专业茶服务管家”。它的明星产品是原叶三角袋泡茶,以及专门供给星级餐饮的浓缩液。现在,CHALI 茶里的销售网络就像一张大网,同时覆盖了商家(B 端)和消费者(C 端),包括线上全平台销售、餐饮合作、酒店供应、企业办公采购、福利礼品定制、新零售渠道和零售体验店这 7 大业务渠道。通过这种全渠道、全场景的营销方式,它不断提升品牌知名度,成了中国茶行业新零售模式的榜样。

产品创新是 CHALI 茶里持续发展的 “发动机”。它靠全自动化的 “智能生产中心”,既能保证产量充足,又能严格把控质量,一步步让茶饮生产实现了标准化、工业化、科技化;而通过研发中心,它又能紧跟新生代消费者的喜好,在产品口味和形态上不断推陈出新,开发出多种茶衍生产品,打破了茶叶传统的形象,带着年轻人掀起了新的茶文化潮流。

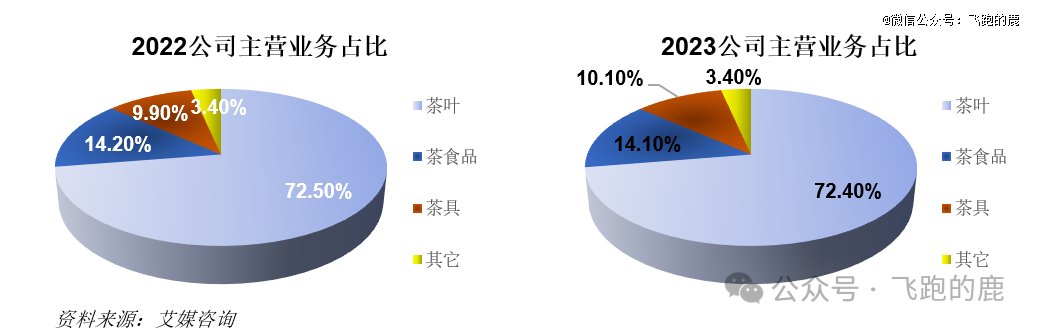

06-3、天福茗茶(主营业务)

天福茗茶是天福集团旗下的品牌,1993 年就创办了,主要卖传统中式茶产品,属于集茶叶加工、销售、科研、文化、旅游于一体的 “一站式茶业综合体”。天福集团的母公司在福建福州,目前在香港股市上市,截至2025 年 5 月 16 日收盘,股价为3.27 港元 / 股,港股总市值约35.44 亿港元(按总股本 10.84 亿股计算)。

天福集团的主要产品是茶叶、茶食品和茶具,通过自有门店、第三方零售门市和专卖点组成的全国性网络销售,就像一张覆盖全国的销售网络。数据显示,2022 年和 2023 年,茶叶、茶具、茶食品这三类产品的营业收入占总营收的 90% 以上。2023 年茶叶收入 12.54 亿元,茶食品和茶具收入分别是 2.43 亿元和 1.75 亿元,跟 2022 年相比,各品类收入占比基本稳定,没太大变化。

07 发展趋势

06-1、市场持续增长

咱们中国是妥妥的 “喝茶大户”,喝茶的历史长,茶文化又深又广。现在虽然咱们人均茶叶消费量比全球平均水平高,但有些地方的人喝茶量还能往上提。

随着日子越过越好,大家更注重健康,对天然健康的茶产品需求也在慢慢增加。这么看下来,国内茶叶市场还有很大的增长空间,以后会稳稳地持续扩大。

06-2、行业品牌意识提升

新生代消费群体就像逐渐崛起的 “消费大军前锋”,购买力越来越强,正成为市场的主要驱动力。这群人特别爱在网上消费,手机里的购物车、直播间的弹幕就是他们的 “主战场”,在移动互联网里掌握着大量话语权和流量。

同时,他们也是推动消费升级的 “指挥棒”,消费观念鲜明,对本土品牌接受度高,需求更是五花八门 —— 既要独特设计,又要多元体验,还愿意为产品的创意和特色多花钱,就像为喜欢的限量款买单一样。

对茶叶行业来说,这意味着得赶紧 “练内功”:加快打造自主品牌,优化产品供给,靠品牌力和特色杀出重围。随着头部茶企不断把品牌建设做扎实,市场就像大浪淘沙一样,优胜劣汰,未来茶叶行业的市场会越来越向大品牌集中,集中度也会跟着提升。

06-3、线上线下渠道融合

近年来,电商发展就像开了加速器,再加上疫情这一催化剂,茶叶行业不再只靠线下门店卖货,而是玩起了 “线上线下组合拳”,朝着新零售的新赛道跑起来。

茶企在线下开店攒下的口碑和客户基础,就像给线上业务搭了座 “引流桥”,既能让老客户跟着到线上买茶,又能通过线下招牌吸引新客流。现在线下销售规模稳步增长,线上更是像踩了油门一样快速扩容,两边一起发力把市场蛋糕越做越大。